如何看待部分up拿完美财报反驳二观数据不准确,反被二观打脸?

22年的财报里写的是幻塔营收“超过30亿”,但没说超过多少,同一栏里所有的数据都是按10的整数倍列出的,所以确实存在30+的情况。只看这个的话高值应该是35亿左右,否则就该写“接近40亿”。

二观的数据其实差不太多,低可能是低了点,因为默认财报不造假的前提下(可能性很低,作为二游流水暂且忽略,但玩A股的记住喽,这个可能性不为零),幻塔至少有30亿+的营收(开服累计),而二观给出的数据高值是32亿元,低值到了26亿,中位数29亿。其原因可能源于pc端系数,幻塔的pc端设计为0.8倍~1.2倍,其实际系数应当略高于二观的设计系数。

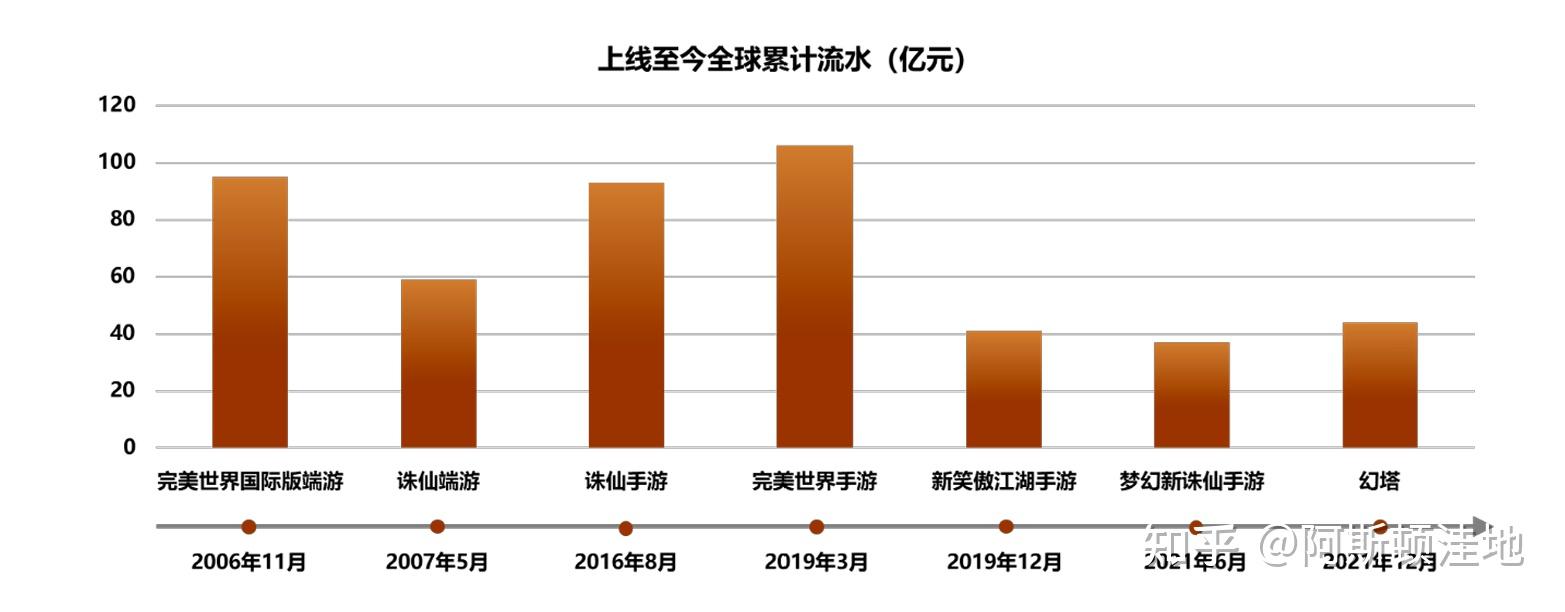

同样的道理23财年公布数据幻塔累计营收约为43亿,这幅图因为包含了实际数据,所以同样不必考虑造假的问题,因此23年幻塔营收应该在8~13亿,更加合理的区间应该是8~10亿,二观给出的数据是7亿(也就是不包含今年的数据,财报里的“至今”理解为财年截止日期个人认为没有问题,虽然年报完成日期是来年四月),下限是达到了。

这里有个小问题就是,22年到底超过了多少亿?从个人的经验角度来讲,这种模糊的数据并不是按照当年数据实际一写就完事的,写的时候必然会去请示领导从哪一个方向模糊化处理。这就和做项目指标一个道理:当年写太少不行,写太多更不行,你来年怎么办?当然这肯定不违反规定,因为我一开始的项目计划当年就做这么多,我为什么要把我多做的写出来?

财报也是类似的,超过、接近这些都是模糊化的语言,32亿、35亿、36亿都可以用“超过30亿”的表述,而37~39亿这边就需要考虑用接近。当然你说36亿算不算“接近40亿”?37亿算不算“超过30亿”,这我不好说,因为从来没有“四舍五入”对应“超过接近”的说法。

所以大家也可以看到,哪怕是把柱状图列出来也没有具体营收数据。

当然,我想二观对于幻塔的流水应该是低估了,可以认为二观的数据一般偏差值为10%,其来源应当认定为pc端系数。技术方面的解释是ue在手机的表现并不成熟。

但是有个额外补充的点,如果你认定我上述论述是合理的,或者你想不出二观的数据偏差在哪,那我告诉你,二观对原神和星铁的pc系数也很低,原神国服是0.7~1.1,外服是1~1.5,星铁国服是0.5~0.9(这系数就nm离谱),外服是0.7~1.2.其中外服相对于国服的差值可以理解为pc端的渗透率高。

别被回旋镖砸了就行。

评论区补充信息,说真的我非常喜欢这样的评论区,能够补充到我不知道的信息。